お探しのキーワードで記事検索できます

MENU

キーワードをタップ

プロフィール

マネル

どうも、マネルート運営者のマネルです。

当ブログでは、8年間で2,000人以上コンサルしてきた現役FPの僕(マネル)が、お金にまつわる「知らないだけで損してる」をなくすため、初心者でもマネして実践できるお金のノウハウを発信しています。

ご質問やお仕事のご依頼は、お問い合わせフォームまで。

\ マネルをフォローしよう /

𝕏

LINE

Feedly

Contact

𝕏

LINE

Feedly

Contact

マネル

どうも、マネルート運営者のマネルです。

当ブログでは、8年間で2,000人以上コンサルしてきた現役FPの僕(マネル)が、お金にまつわる「知らないだけで損してる」をなくすため、初心者でもマネして実践できるお金のノウハウを発信しています。

ご質問やお仕事のご依頼は、お問い合わせフォームまで。

\ マネルをフォローしよう /

𝕏

LINE

Feedly

Contact

𝕏

LINE

Feedly

Contact

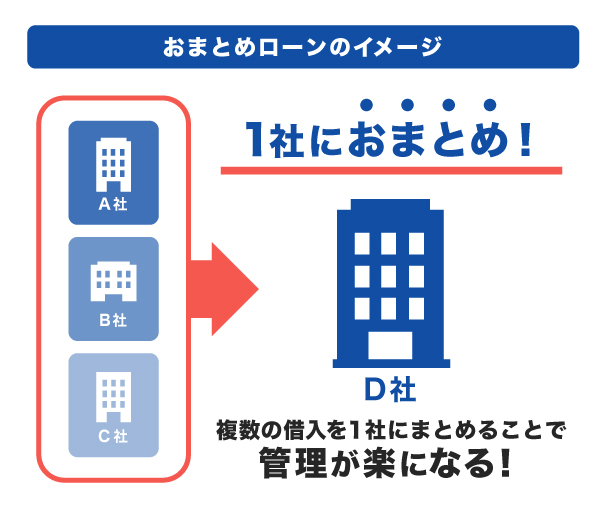

おまとめローンとは、複数の金融機関からの借り入れをひとつの返済先にまとめるローンのことです。まとめることで支払総額を減らせる可能性があるだけでなく、返済日や返済額を管理しやすくなるため、返済計画の見直しにも有効です。

おまとめローンを申し込む際には、シミュレーションを行い、毎月の返済額や支払総額がいくらになるかを確認してみましょう。

この記事でわかること

おまとめローンは、複数のカードローンやキャッシングを利用している方に有用なサービスです。おまとめローンの「おまとめ」は、複数の金融機関で行っている借り入れを1社にまとめることを指します。

おまとめローンを利用して借り入れを一本化することで、利息の負担を減らせたり、支払総額を少なくできたりする可能性があります。

総量規制とは、借入総額の上限を年収の3分の1とするルールのことです。主に貸金業者に適用され、クレジットカード会社・信販会社、消費者金融などが対象となります。

しかし、おまとめローンは、一定の条件を満たせば総量規制の「例外貸し付け」に該当します。そのため、年収の3分の1を超えて利用できる場合があります。

あわせて読みたい

クレジットカードのキャッシング利用分をまとめる場合、利用するおまとめローンの規約によっては、おまとめに含んだクレジットカードの解約が必要となる場合があります。解約したクレジットカードは利用できなくなるので、不便に感じるかもしれません。

特に、クレジットカードを1枚しか持っていない場合や、各種支払いに利用している場合は注意が必要です。おまとめローンを申し込む際には、契約内容も事前に確認しておきましょう。

おまとめローンを使用すると、具体的にどの程度の負担が軽減できるのでしょうか。

A社、B社、C社で合計100万円を借り入れ、3年で返済する予定となっている場合と、おまとめローンで金利が年14.00%のD社に一本化した場合の返済例を比較してみましょう。

[おまとめローン実施前]

| 借入金額 | 金利(年利) | 返済期間 | 支払利息 | 支払総額 | |

|---|---|---|---|---|---|

| A社 | 50万円 | 15.00% | 36ヵ月 | 約13万円 | 約63万円 |

| B社 | 25万円 | 18.00% | 36ヵ月 | 約8万円 | 約33万円 |

| C社 | 25万円 | 18.00% | 36ヵ月 | 約8万円 | 約33万円 |

| 合計 | 100万円 | – | – | 約29万円 | 約129万円 |

[おまとめローン実施後]

| 借入金額 | 金利(年利) | 返済期間 | 支払利息 | 支払総額 | |

|---|---|---|---|---|---|

| D社 | 100万円 | 14.00% | 36ヵ月 | 約24万円 | 約124万円 |

3社それぞれから借り入れた場合の支払総額は約129万円ですが、おまとめローンで3社の借り入れを1社にまとめると、支払総額は約124万円となります。おまとめローンを利用することで支払総額が約5万円少なくなることがわかります。

おまとめローンを検討する際は、このようにシミュレーションを行い、支払総額がどのくらい変わるか比較することが大切です。

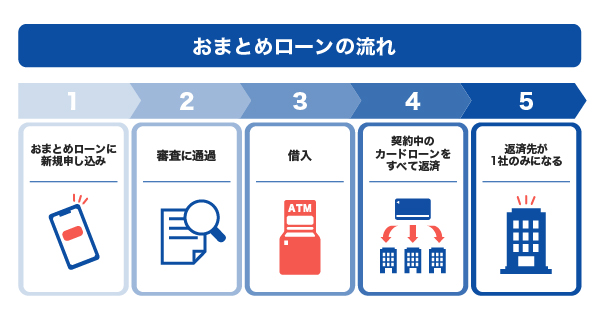

おまとめローンの一般的な利用方法と、申し込みにあたって必要となる書類を紹介します。

おまとめローンを利用する流れは以下の通りです。

おまとめローンも、他のローンと同様の審査が行われます。審査に通過した場合、入会手続きを行い、その後、おまとめローンを提供する金融機関が既存の借入先に直接返済する手続きを行う方法が一般的です。

おまとめローンの場合、資金使途が「他社借入の返済」になるため、直接振り込むことで資金の使い道を管理しています。

その後は、おまとめローンで借り入れした分を返済していきます。

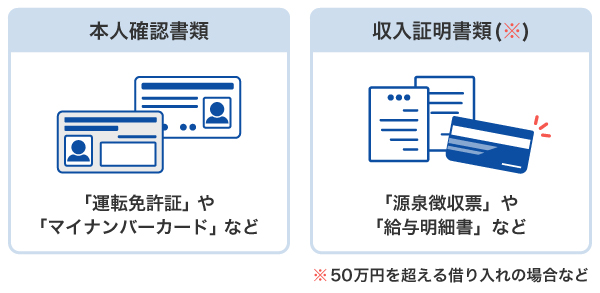

おまとめローンを利用する際には「本人確認書類」と「収入証明書類」が必要です。

本人確認書類の例

なかには、書類郵送の必要がなく、オンラインで本人確認を行う方法を取り入れている金融機関もあります。

収入証明書類の例

これらのうちいずれかのコピー1点が必要です。

必要書類を提出するタイミングは、申し込み時や契約時など、金融機関によって異なります。スムーズに借り入れを行うためにも、用意しておくとよいでしょう。

カードローンと同様に、おまとめローンも利用にあたって審査が実施されます。金融機関が審査を行う目的は「借りたお金をきちんと返済できるか」を確認するためです。

明確な審査基準は公開されていませんが、銀行と消費者金融を比較すると、銀行のほうが審査が厳しいといわれています。

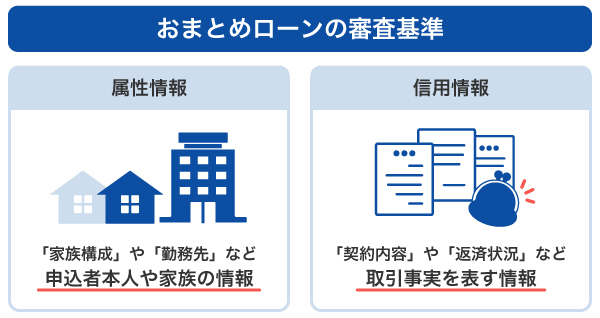

審査では「属性情報」や「信用情報」が確認されます。それぞれについて詳しく見ていきましょう。

属性情報とは、勤務先や家族情報などの申込者本人や家族に関する情報を指します。

属性情報の例

これらの情報はローンを申し込む際に申告し、その内容を元に審査が行われます。本人確認書類と一致しているかも審査のポイントになると考えられるので、必ず正しい内容を申告しましょう。

信用情報とは、ローンやクレジットカードなどの取引事実を表す情報です。

信用情報の例

信用情報は信用情報機関によって管理されています。おまとめローンの審査では、金融機関が信用情報機関を通して申込者の信用情報を確認し、信用情報に問題がなければ、返済能力にも問題がないと判断しています。

あわせて読みたい

おまとめローンの審査基準や流れ、通過のポイントを解説|ゆるい・甘い審査は存在するのか?

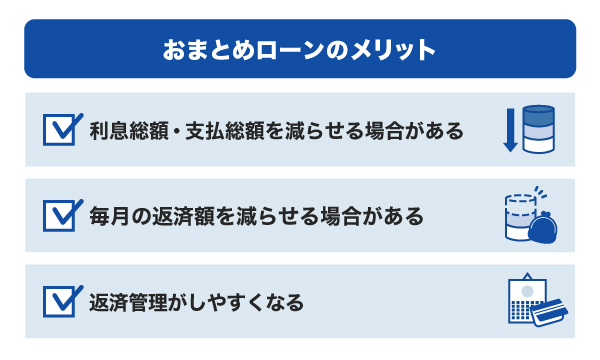

ここでは、おまとめローンを利用するメリットを紹介します。

カードローンは、借入金額が大きいほど、金利が下がる傾向があります。そのため、借入金額をひとつにまとめて金額が大きくなることで、より低金利になる場合があります。

金利が下がると、支払う利息が少なくなります。支払総額は利息によって変動するため、利息が減ると支払総額も減ります。従って、おまとめローンを利用することにより、支払総額を減らせる可能性があります。

あわせて読みたい

カードローンは毎月の返済額または最低返済額が決められているため、複数社から借り入れをしている場合は、各社で設定された最低返済額をそれぞれ毎月返済する必要あります。

一方、おまとめローンを利用すると、毎月の返済額を1社のみの最低返済額に抑えられます。そのため、毎月の返済額を減らせる場合があります。

おまとめをすることで返済額、返済日を把握しやすくなることも大きなメリットです。

複数社の返済をしていると、返済額も返済日もバラバラで、つい返済を忘れてしまう可能性があります。しかし、借り入れが1社だけになれば、返済の管理がしやすくなるため、うっかり忘れるなどのトラブルも避けられるでしょう。

| 監修者:小宮 崇之氏のコメント |

|---|

| おまとめローンとは、複数の借り入れ先を1社にまとめることです。1社あたりの借入金額が大きくなれば、金利を引き下げることができます。金利が下がれば、支払総額も少なくなるのでメリットがあります。また、借り入れ先が1社になれば返済日が1つになるため、返済の管理もしやすくなります。おまとめローンに向いている人は、少しでも金利を下げたい人や返済の管理を楽にしたい人でしょう。 |

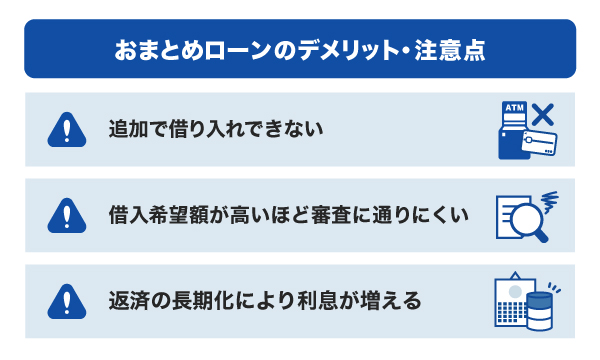

おまとめローンを利用するにあたって、デメリットや注意点も押さえておく必要があります。

おまとめローンは返済に特化しているため、追加で借り入れできないものが多いです。その場合に、追加で借り入れが必要になった際は、新たなカードローンへ申し込む必要があります。

追加で借り入れが必要になる可能性がある場合は、カードローンなどの追加融資に対応したサービスを利用するのもよいでしょう。

おまとめローンは、まとめる金額が大きいほど審査に通りにくくなります。特に、収入に対して借り入れる金額が大きいと、返済能力を超えていると判断され、審査に通らない可能性があります。

おまとめローンは便利なサービスですが、状況によっては審査に通過できない可能性もあることも認識しておきましょう。

複数の借り入れの支払総額を減らす目的でおまとめローンを利用しても、返済期間を長期に設定すると支払う利息が増えてしまいます。

おまとめローンを利用したとしても、結果的に支払総額が変わらない場合や、逆に増える可能性もあります。利用の際は毎月の返済額だけでなく、返済期間や支払総額も確認しておきましょう。

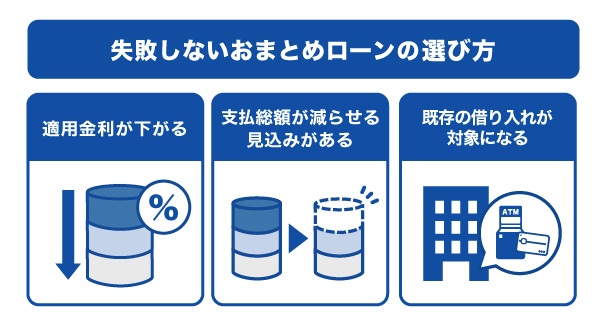

おまとめローンにしたからといって、必ずしも負担が軽減されるとは限りません。ここでは、失敗しないおまとめローンを選ぶために考慮するポイントを紹介します。

金利はおまとめローンを選ぶポイントになります。各社の金利は、金融機関のWEBサイトに記載されています。

おまとめローンを利用する際には、借り入れをしている複数社の金利と比較して、おまとめ後に金利が下がるかを確認しましょう。

おまとめ後に適用される金利を確認後、シミュレーションを利用して支払総額が実際に減らせるかを確認することが重要です。毎月どれくらい返済することになるかも把握しておきましょう。

既存の借り入れがおまとめローンの対象であるか確認することも重要です。たとえば、一部の消費者金融のおまとめローンでは、銀行カードローンをおまとめの対象にしていない場合があります。

今借り入れているすべてのカードローンやキャッシングが、おまとめの対象に含まれているかを確認しておきましょう。

「おまとめローン」専用の商品を利用しなくても、通常のカードローンで複数の借り入れをまとめることが可能です。通常のカードローンの場合、利用可能枠(限度額)内であれば、追加の借り入れができるメリットがあります。

注意点として、通常のカードローンは「おまとめローン」専用の商品ではないため、総量規制の対象となります。

たとえば、年収が300万円の場合、すべての金融機関からの合計借入金額の上限は100万円です。従って、すでに100万円を超える借り入れをしている場合、総量規制対象の貸金業者では追加の借り入れができません。

「おまとめローン」を利用するか、通常のカードローンでまとめるかの選択は、借入残高と総量規制を考慮に入れて検討してみましょう。

コメント