お探しのキーワードで記事検索できます

MENU

キーワードをタップ

プロフィール

マネル

どうも、マネルート運営者のマネルです。

当ブログでは、8年間で2,000人以上コンサルしてきた現役FPの僕(マネル)が、お金にまつわる「知らないだけで損してる」をなくすため、初心者でもマネして実践できるお金のノウハウを発信しています。

ご質問やお仕事のご依頼は、お問い合わせフォームまで。

\ マネルをフォローしよう /

𝕏

LINE

Feedly

Contact

𝕏

LINE

Feedly

Contact

マネル

どうも、マネルート運営者のマネルです。

当ブログでは、8年間で2,000人以上コンサルしてきた現役FPの僕(マネル)が、お金にまつわる「知らないだけで損してる」をなくすため、初心者でもマネして実践できるお金のノウハウを発信しています。

ご質問やお仕事のご依頼は、お問い合わせフォームまで。

\ マネルをフォローしよう /

𝕏

LINE

Feedly

Contact

𝕏

LINE

Feedly

Contact

どうも、これまでに5社以上の自動車保険を渡り歩いてきたマネル(:@maneru10_com)です。

車を持っていると、万が一に備えて必ず入っておくべき自動車保険。

保険料が高くて、もう少し安くならないかと考えたことはありませんか?

ピヨリン

ピヨリンそもそもどんな内容の保険に入ってたか覚えてない…

マネル

マネル事故しない限り、自動車保険の内容を見ることは無いよね

など、お悩みの方も多いはず。

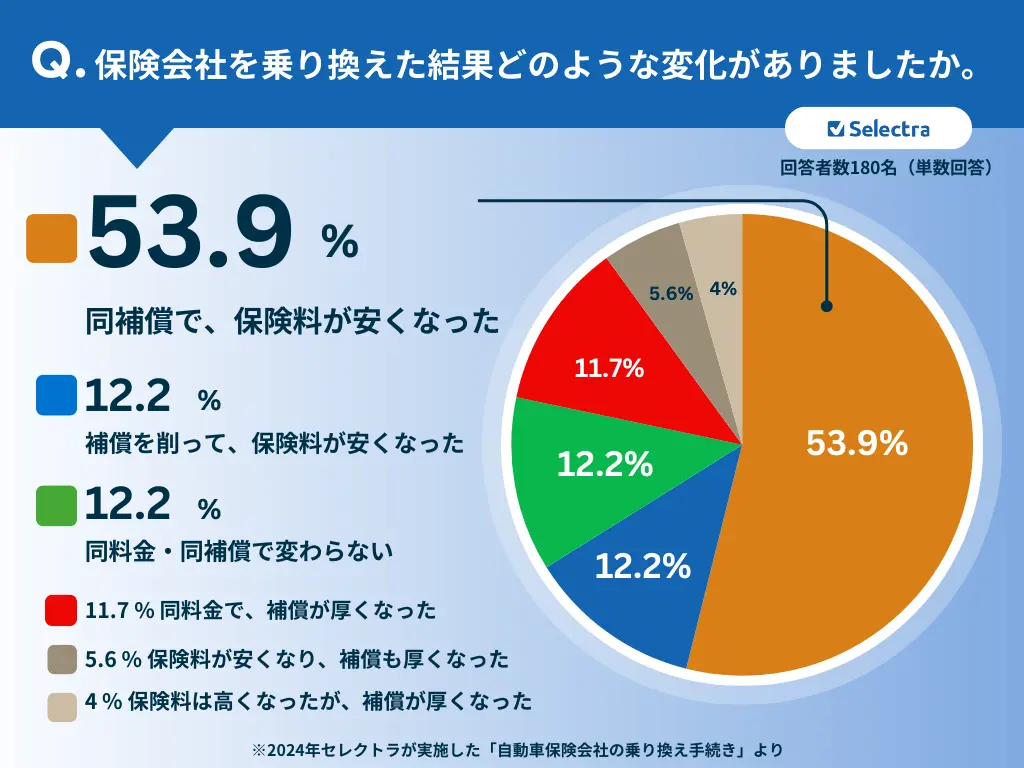

2024年2月にセレクトラジャパン株式会社が実施したのアンケートによれば、「自動車保険を見直した結果、保険料が安くなった」と答えた人が66.1%でした。

実は、簡単なコツを知るだけで自動車保険料は大幅に安くできるのは知っていますか?

マネル

マネル車屋さんを通して契約している場合は、確実に保険料は安くなりますよ!

この記事では、現役FPとして8年間で2,000人以上コンサルしてきた僕が、自動車保険料(任意保険)を安くするコツを解説します。

この記事を読むと

がわかるようになります。

「自動車保険が高い」と感じている方はぜひ最後までチェックして、自動車保険の見直しをしてみましょう。

自動車保険は、車の運転中に起きた事故やトラブルによる損害を補償してくれる保険。

どんなに気を付けて車を運転していたとしても、事故を起こしたり、事故に巻き込まれたりする可能性はゼロではありません。

事故にあえば損害賠償や修理代などのお金がかかります。自動車保険は、そんな事態が起こったときに生じる経済的負担を軽減してくれるセーフティネットなのです。

自動車保険には「自賠責保険(強制保険)」「自動車保険(任意保険)」の2種類があります。

| 自賠責保険 | 任意保険 | ||

|---|---|---|---|

| 加入義務 | 強制加入 | 任意加入 | |

| 相手への補償 | 死亡・ケガ | 保険金に支払い限度額あり | |

| 車・モノ | |||

| 自分への補償 | 死亡・ケガ | ||

| 車・モノ | |||

| 保険料 | 補償内容、保険料は法律で決まっており一定 | 保険会社・補償内容・年齢などによって異なる | |

それぞれについて詳しく説明します。

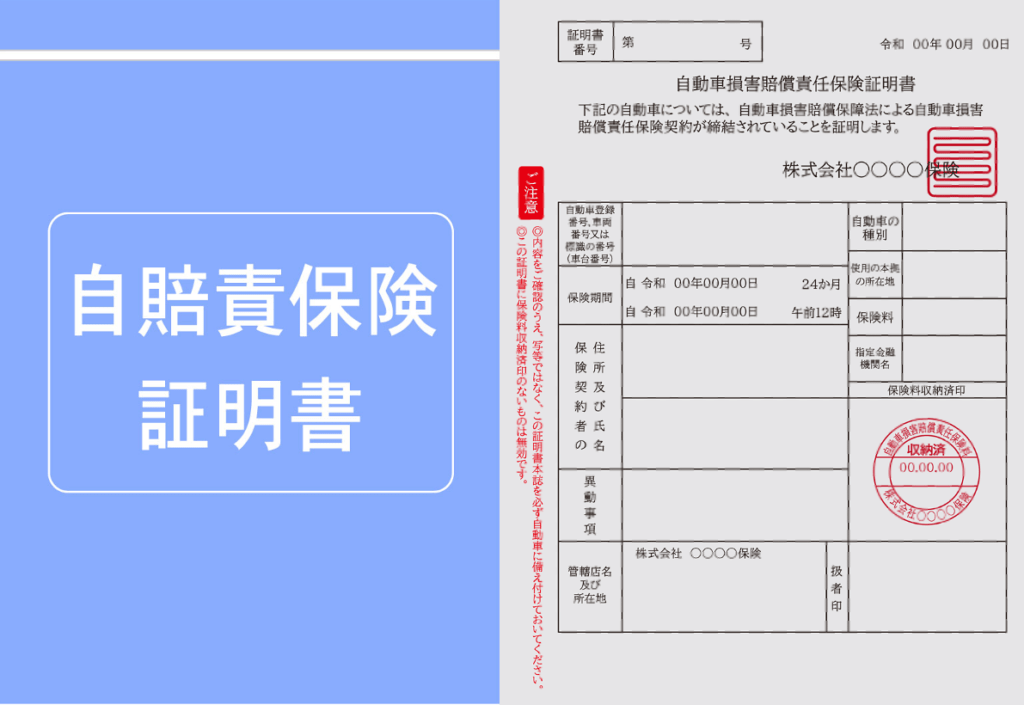

自賠責保険は、事故の被害者(相手方)を救済するための保険です。

すべての車に加入が義務付けられおり、自動車購入時や車検時に加入・更新していることが一般的です。

自賠責保険の補償内容・保険料は法律で決まっているため、どこの保険会社で契約しても保険料は同じ。

| 自動車の種類 | 36ヶ月 | 24ヶ月 | 12ヶ月 |

|---|---|---|---|

| 自家用乗用車 | 23,690円 | 17,650円 | 11,500円 |

| 軽自動車(検査対象) | 23,520円 | 17,540円 | 11,440円 |

| 小型二輪自動車 | 10,490円 | 8,760円 | 7,010円 |

| 原動機付自転車 | 10,170円 | 8,560円 | 6,910円 |

補償対象は相手方の死亡やケガに限定され、補償される金額も相手方1名につき上限額があります。

▼自賠責保険の補償内容

ケガ120万円まで、死亡3,000万円まで、後遺障害4,000万円まで

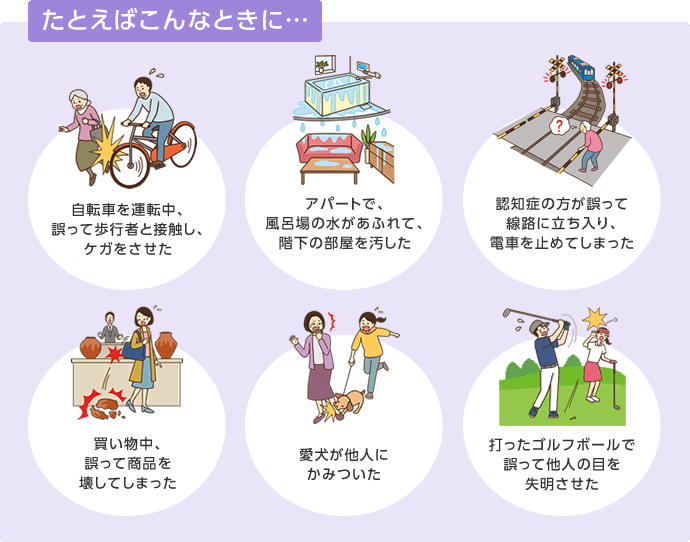

あくまでも、自賠責保険は相手型の救済を目的とした保険であり、自分の身を守るには全くの不十分。

などは補償がゼロなので、任意保険への加入が必要になります。

マネル自分の身を守るためには、任意保険は必須です!

自賠責保険ではカバーできない、幅広い自動車事故によるリスクに備えるための保険です。

自賠責保険と異なり、補償内容は自分でカスタマイズできます。

などさまざまなリスクを総合的にカバーできます。

自動車保険(任意保険)の保険料は、さまざまな要素によって決まります。

【保険料に影響するもの】

①保険会社

②被保険者の範囲

③補償内容

④車の型式

⑤年齢

⑥等級

⑦免許の種類

⑧使用目的

⑨走行距離

など

上記のうち、

の3つが保険料を安くするためのポイントです。

自動車保険(任意保険)には「代理店型」「ダイレクト型」の2つのタイプがあります。

任意保険の保険料を安くするには「ダイレクト型」を選ぶのが最大のポイントです。

損害保険会社の販売代理店として、ディーラー・中古車販売店を通じて加入するタイプの自動車保険です。

車を購入する時に、一緒に手続きして加入するパターンがほとんど。

メリットは、担当者がいるため補償内容の決め方や手続きで迷わずに行えることです。

ただしデメリットは、販売代理店へ支払われる販売手数料が上乗せされるため、保険料は高くなります(保険料の約3割〜4割が販売手数料)。

また代理店手数料を増やすために、必要以上の補償内容で契約しているケースも少なくありません。

インターネット・電話などで保険会社と直接契約するタイプの自動車保険です(通販型、ネット型とも呼ばれます)。

最大のメリットは、代理店手数料が不要なため、代理店型より大幅に保険料が安いこと。

補償内容が同じでも、だいたい保険料は3割〜4割ほど安くなります。

申込み・更新の手続きは自分で行う必要がありますが、電話・チャットなどでサポートを受けることができるのも安心です。

ホームページ・アプリも非常に見やすく作られており、案内に沿って進めれれば問題なく手続きできます。

補償内容の決め方は、ポイントを押さえれば初心者でも簡単(記事の後半で解説します)。

どうしても自分で決めるのが不安であれば、今加入している自動車保険の補償内容を参考に決めるとスムーズです。

自動車保険の補償内容は、大きく分けて5つのポイントで決まります。

被保険者とは、自動車を運転して事故を起こした場合、保険の支払いを受けられる対象の範囲のこと。

被保険者の範囲が狭ければ保険料は安く、範囲が広ければ保険料は高くなります。

家族(配偶者以外)が年に数回程度しか運転しない場合には、家族限定などで契約するよりも、1DAY保険(ちょいのり保険)を使って、被保険者の範囲を狭く契約した方が安くなるケースもあります。

マネル日常的に運転する人は被保険者範囲にしっかり入れるようにしましょう。

対人・対物賠償責任保険は、車の外側の人・物に対する補償です。

自動車を運転中に他人にケガをさせたり死傷させた場合や、第三者の車両や建物などを壊した場合の相手への賠償を補償します。

【おすすめ補償内容】

対人賠償責任保険:無制限

対物賠償責任保険:無制限

人身傷害補償保険・搭乗者傷害保険は、車の中の自身や同乗者に対する補償です。

人身傷害補償は、自身や同乗者のケガの治療費や後遺障害による逸失利益、介護料、精神的損害など実際に発生した損害額を補償します。事故相手との示談交渉の終了を待たずに保険金を受け取れます。

【おすすめ補償内容】

人身傷害補償:5,000万円〜無制限

搭乗者傷害は、自動車事故で運転者や同乗者が死傷した場合、実際に発生した損害額に関わらず定額の保険金を支払います。人身傷害補償保険の上乗せとして考えることができます。

【おすすめ補償内容】

搭乗者傷害:補償なし

マネル搭乗者傷害は、人身障害と2重補償になります。

車両保険は自分の車そのものに対する補償です。

自分の車が、事故、盗難、衝突、火災、爆発、台風、竜巻、洪水などで修理が必要になった場合に保険金が支払われます。

今の車を乗り潰したい場合は、車両保険はつけておきましょう。補償金額は車の下取り価格が目安。

事故などで修理が必要になった場合に、車両保険を使えば免責金額(後で解説します)だけで修理することが可能です。

車両保険を使うと次回以降の保険料が上がってしまいます。

修理費が少額であれば、車両保険は使わずに実費で支払った方が長期的にはお得になるケースもあるので慎重に判断したいところ。

ちなみに、乗り換えを検討していて、もし車の修理が必要になったら買い換える、という場合は、車両保険は外しましょう。

マネル車両保険を外せると大幅に保険料が安くなりますよ!

免責金額とは、保険金を受け取るにあたって修理代の一部を自己負担する金額のこと。

たとえば、事故によって40万円の修理代が発生。免責金額が5万円だった場合、5万円は自己負担となり、残りの35万円が保険会社から保険金として支払われます。

免責金額を高くすると保険料は安く、ゼロにすると保険料は高くなります。自分の予算やリスク許容度に合わせて選択しましょう。

【おすすめ補償内容】

・車両保険

乗りつぶしたい:今の車の下取り未満の金額

買い替えを検討中 : なし

・免責金額

1回目:なし

2回目:10万円

特約には数多くの種類がありますが、「弁護士費用特約」「個人賠償責任保険特約」の2つは加入しておくことをお勧めします。

弁護士費用特約は、損害賠償請求を弁護士に委任する際に、弁護士費用の補償を受けられる特約です。

被保険者1名につき300万円までの限度額が一般的です。

などのメリットがあり、弁護士に過失割合の交渉や損害賠償請求を一任できます。

マネル示談交渉に弁護士を入ってもらうだけで、賠償金が増えるケースもあります。

日常生活で他人にケガや損害を与えた際に補償してくれる保険です。自動車保険や火災保険などの特約で加入できます。

年間保険料2,000円前後で1億円まで補償をされるのが一般的。

子どもや家族の日常生活の事故やトラブルで損害賠償が発生したときに大きな効果を発揮します。

個人賠償責任保険は補償範囲も広く、保険料も安いため、子どもがいる場合などは必須で加入しておけると良いでしょう。

法律で義務化された自転車保険も個人賠償責任保険の補償対象に含まれているので安心です。

「弁護士費用特約」「個人賠償責任保険特約」ともに、1人加入することで、家族全体をカバーできるのも特徴です。

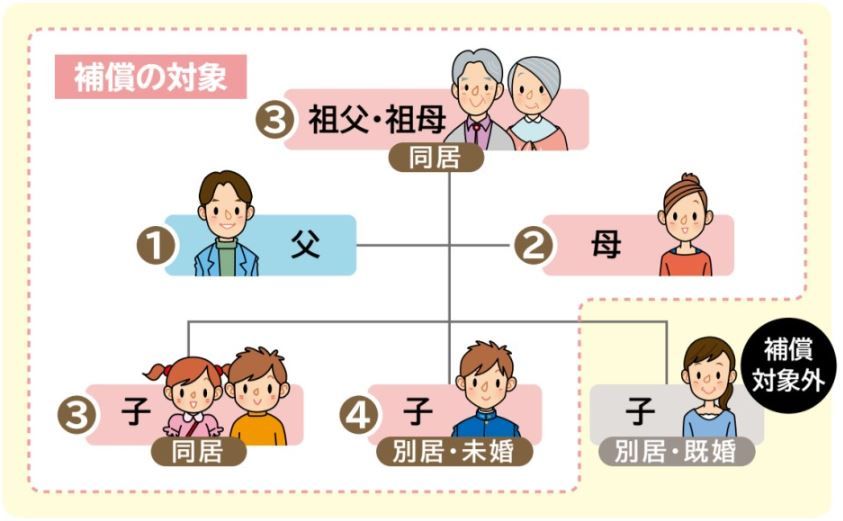

【被保険者の範囲】(弁護士費用特約・個人賠償責任特約)

① 被保険者本人

② ①の配偶者

③ ①または②の同居の親族

④ ①または②の別居の未婚の子

⑤ ①が未成年者または責任無能力者である場合は、①の親権者およびその他の法定の監督義務者等※⑥ ②から④のいずれかの方が責任無能力者である場合は、責任無能力者の親権者およびその他の法定の監督義務者等※

万が一の際、特約を使って保険金を受け取っても、次回以降の保険料は変わりません。一家に1人は加入しておきたいおすすめの特約です。

マネル僕自身も、もちろん両方加入しています!

タイプ別でおすすめの自動車保険会社を紹介します。

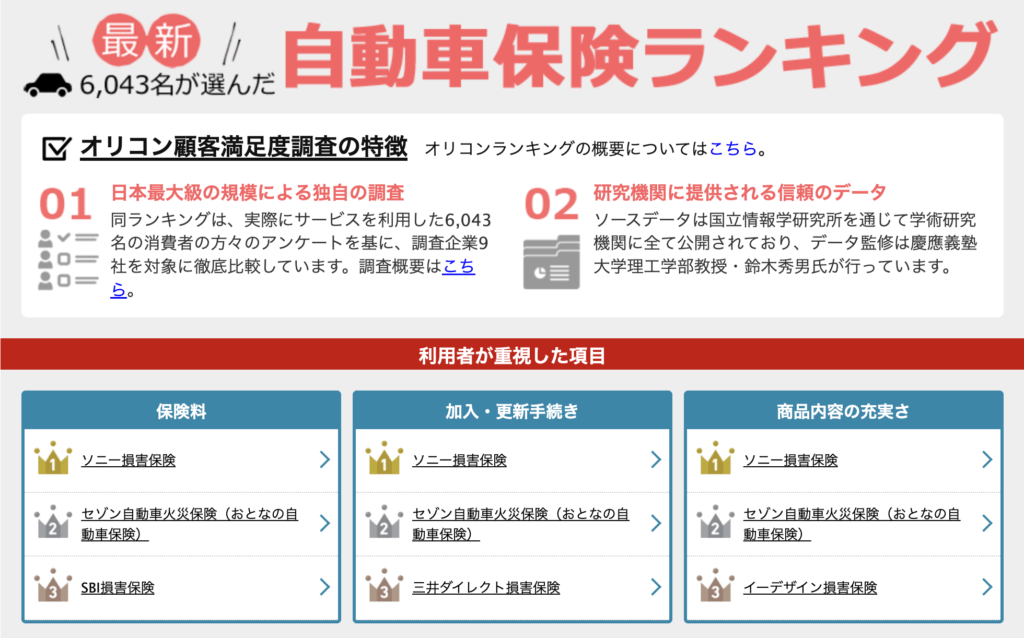

多くの自動車保険比較サイトで「おすすめNo.1」に選ばれています。

最大の特徴は、高品質なサービスの総合力。

ホームページ、補償内容の手厚さ、顧客対応の良さ、ロードサービスの充実度、などどれをとっても高品質です。

オリコン顧客満足度ランキングにおいて、ダイレクト型自動車保険のなかで、全評価項目において1位を獲得しています。

サポートや問い合わせも、電話・メール・LINE・チャットなどさまざまな方法での可能。ユーザーに合わせた顧客対応をおこなっています。

ピヨリン

ピヨリン自動車保険に迷ったら、とりあえずソニー損保を選べば間違いなしだね!

マネルその通り!僕の使った感想はサポートが非常に丁寧で、対面しているような安心感や温かみを感じたよ。

ダイレクト型自動車保険が初めての方はもちろん、すべての方に心からおすすめできる自動車保険です。

僕も実際に契約している自動車保険です。なんといっても保険料がダントツで安い!

ただでさえ代理店型と比較して3割〜4割ほど割安なダイレクト型自動車保険。

なんとチューリッヒネット専用自動車保険は、ダイレクト型の保険料よりもさらに保険料が3割ほど安いのです。

マネル代理店型と比較すると、半額以下の保険料で契約できるケースも!

その安さの理由は、契約手続き等の電話サポートを行わないことで運営コストを削減している点です。

もちろん、事故時の対応は電話やり取りができ、補償内容も他社同様に設定が可能。無料付帯のロードサービスも業界最高レベルで、自動車保険の内容としても必要十分に充実しています。

マネル同じチューリッヒの「スーパー自動車保険」とは別商品!間違えないようにしてください!

事故以外の時は保険会社に電話・サポートを受けることはないという方で、とりあえず保険料を安く抑えたい!」という場合にはオススメNo.1の自動車保険です。

この記事では、自動車保険の保険料を安くするコツについて説明しました。

ダイレクト型の自動車保険を選ぶことに加えて、補償内容を見直すことで、10年間で数十万円が節約できることも少なくありません。

自動車保険の更新の際には、ぜひダイレクト型の自動車保険への乗り換えを検討してみてください。

おすすめ自動車保険の詳しい申し込み手順は以下の記事で紹介していますので、お手続きの際には合わせてチェックしてみてください。

わからないことなどありましたら、LINEで質問できますので、お気軽にどうぞ!

コメント